Ari supozohet të jetë aktivi që blen kur çmimet dalin jashtë kontrollit.

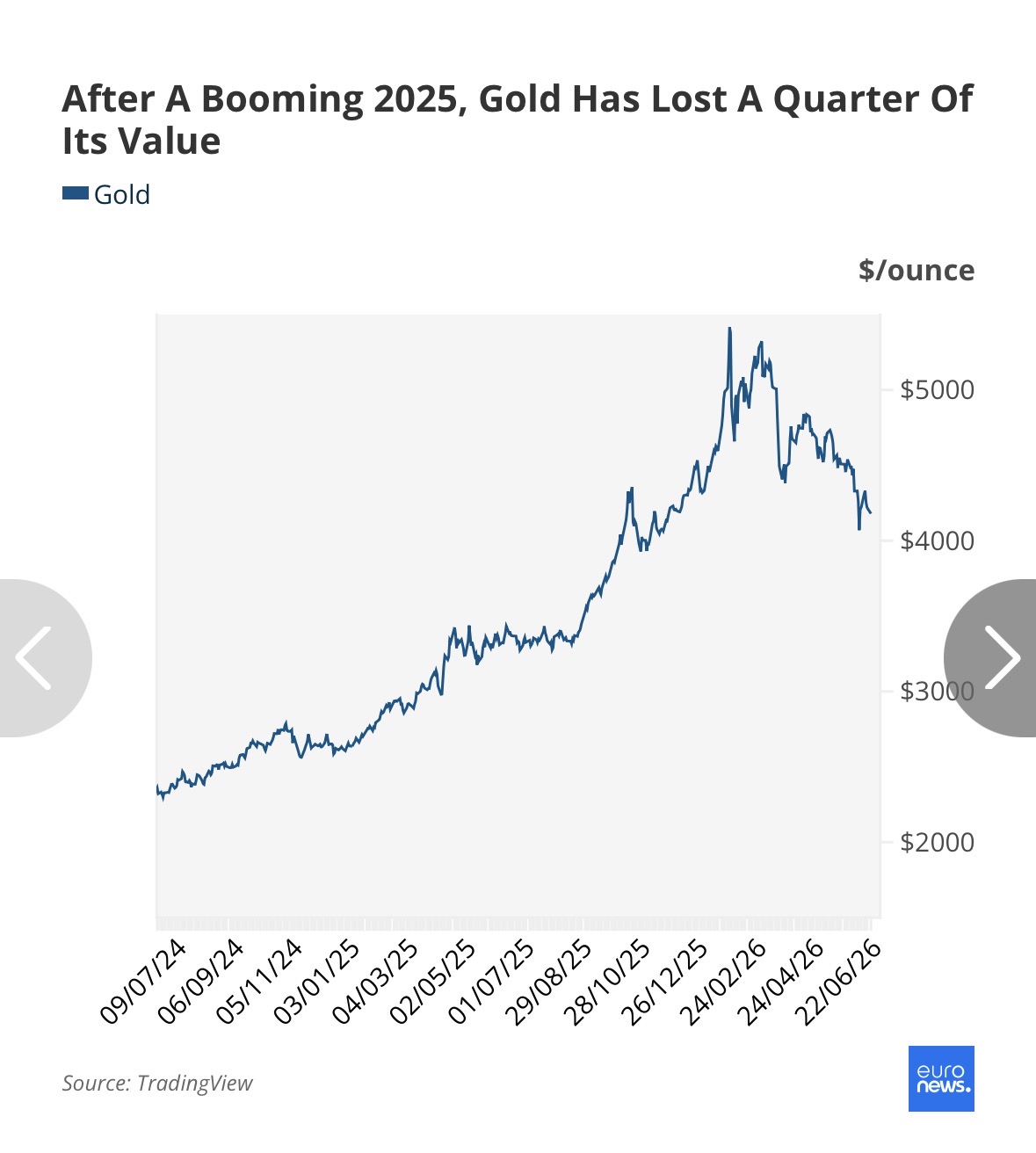

Megjithatë, inflacioni në Shtetet e Bashkuara po qëndron në nivelin më të lartë të tre viteve të fundit, ndërsa ari po shkon drejt rënies së katërt mujore radhazi, duke u tregtuar rreth 25% më poshtë se rekordet historike që arriti në janar 2026.

Metali që supozohet të mbrojë investitorët nga inflacioni, për momentin po bën të kundërtën.

Çfarë po ndodh? Përgjigjja zbulon një keqkuptim të rëndësishëm mbi arin dhe pse ky metal i çmuar nuk është gjithmonë mbrojtja ndaj inflacionit që shumë njerëz besojnë se është.

Ari vuan nga normat më të larta të interesit dhe rritja e fitimeve

Pika e nisjes është të kuptojmë se çfarë nuk është ari. Ai nuk paguan interes si një obligacion dhe as dividend si një aksion.

Kjo e bën arin jashtëzakonisht të ndjeshëm ndaj fitimeve që mund të merren nga investime të tjera.

Kur obligacionet shtetërore japin pothuajse zero kthim, mbajtja e arit nuk ka shumë kosto. Por kur obligacionet ofrojnë kthim real pozitiv, kostoja e mundësisë për të mbajtur ar në vend të tyre rritet dhe investitorët hezitojnë të blejnë.

E njëjta logjikë vlen edhe për aksionet. Kur ekonomia gjeneron fitime të larta, kompanitë rriten dhe shtojnë dividendët e tyre. Kështu, mbajtja e arit bëhet më pak tërheqëse.

Pikërisht këtë situatë po parashikojnë tani tregjet. Në tremujorin e parë të vitit 2026, fitimi për aksion i kompanive të indeksit S&P 500 u rrit me 25% krahasuar me një vit më parë, dhe analistët presin që rritja vjetore e fitimeve të mbetet me dy shifra deri në fund të vitit 2027.

Në të njëjtën kohë, inflacioni po shtyhet lart nga kriza energjetike e lidhur me konfliktin me Iranin dhe nga efektet e vazhdueshme të tarifave doganore.

Bankat qendrore po reagojnë duke mbajtur politikën monetare të shtrënguar.

Banka Qendrore Evropiane tashmë ka rritur normat e interesit në qershor, ndërsa vëmendja është përqendruar te Rezerva Federale e Shteteve të Bashkuara nën drejtimin e kryetarit të ri, Kevin Warsh.

Tregu tani pret rritje normash, jo ulje

Kevin Warsh e përdori mbledhjen e tij të parë për të sinjalizuar një qasje vendosmërisht më të ashpër ndaj inflacionit.

Ai e përshkroi rritjen e çmimeve si një dështim politikash dhe jo si një aksident, duke deklaruar se:

“Inflacioni është një zgjedhje” dhe “ky komitet do të sigurojë stabilitetin e çmimeve”.

Gjuha më e butë që shumë investitorë prisnin nuk erdhi. Nëntë anëtarë të politikës monetare tani projektojnë norma më të larta interesi gjatë këtij viti.

Investitorët reaguan shpejt. Kontratat e së ardhmes për normën bazë të Rezervës Federale tani sugjerojnë afërsisht një rritje deri në shtator dhe pothuajse dy rritje deri në fund të vitit 2026, një kthesë e fortë krahasuar me pritjet për ulje normash vetëm disa muaj më parë.

Disa analistë mendojnë se edhe kjo pritje është tepër konservatore.

Ekonomistët e Bankës së Amerikës kanë ndryshuar parashikimin e tyre dhe tani presin që Rezerva Federale të rrisë normat me gjithsej 0.75 pikë përqindjeje gjatë këtij viti, në shtator, tetor dhe dhjetor, duke e çuar normën bazë në intervalin 4.25%–4.5%.

Arsyetimi është i drejtpërdrejtë: të dhënat ekonomike mbështesin rritjen e normave, inflacioni bazë i shpenzimeve personale të konsumit (treguesi i preferuar i Rezervës Federale) po lëviz pranë 3.5% dhe po përkeqësohet, ndërsa qasja e Warsh duket më e ashpër se sa ishte menduar më parë.

Entuziastët e arit po tërhiqen

Një vit më parë pothuajse të gjithë ishin optimistë për arin, pasi ai përfitonte nga pasiguria rreth tarifave tregtare dhe pritjet për ulje normash.

Tani optimizmi po zbehet.

Goldman Sachs ka ulur parashikimin e saj për dhjetorin 2026 në 4,900 dollarë për ons, nga 5,400 dollarë më parë, duke përmendur të njëjtin faktor: qasjen më të ashpër të Warsh dhe shtyrjen e uljeve të normave.

Në një skenar edhe më agresiv, ku rritjet e normave realizohen plotësisht, banka e sheh arin të bjerë drejt 4,440 dollarëve për ons.

Analistët e mallrave në Bankën e Amerikës tani e konsiderojnë pak të mundshëm një çmim prej 6,000 dollarësh për ons në të ardhmen e afërt.

Sipas analistit Michael Widmer:

“Rritja e probabilitetit për norma më të larta deri në fund të vitit 2026 ka qenë e lidhur ngushtë me rënien e çmimit të arit. Kalimi nga pritjet për ulje normash në një politikë më të shtrënguar monetare ul potencialin e rritjes së arit me rreth 50%, nëse faktorët e tjerë mbeten të pandryshuar.”

Kur funksionon vërtet blerja e arit?

Kjo nuk do të thotë se ari ka humbur rëndësinë e tij.

Do të thotë se kushtet që zakonisht e favorizojnë atë janë të ndryshme.

Ari zakonisht performon mirë kur inflacioni po bie dhe bankat qendrore po ulin normat e interesit, sepse normat reale të kthimit bien dhe kostoja e mbajtjes së arit zvogëlohet.

Ai gjithashtu performon mirë kur rritja ekonomike ngadalësohet dhe tregjet e aksioneve lëkunden, duke shtyrë investitorët drejt aktiveve të sigurta.

Historia tregon se ari performon më mirë jo thjesht kur inflacioni është i lartë, por kur inflacioni është i lartë dhe politikëbërësit vazhdojnë të mbajnë politika monetare lehtësuese.

Një mit i trashëguar nga vitet 1970

Ideja se ari është automatikisht mbrojtje ndaj inflacionit vjen kryesisht nga vitet 1970, kur çmimet po rriteshin jashtë kontrollit dhe autoritetet monetare reaguan me vonesë.

Me inflacion të lartë dhe politika të paafta për ta frenuar, normat reale të interesit u bënë thellësisht negative dhe investitorët u drejtuan drejt strehave të sigurta si ari.

Ari u rrit fuqishëm sepse pothuajse asnjë aktiv tjetër nuk po i mbronte investitorët.

Sot situata është ndryshe.

Ari përballet me erën kundër të normave më të larta të interesit, rendimenteve më të larta të obligacioneve dhe një dollari amerikan më të fortë.

Ndërkohë, ekonomia amerikane mbetet e fuqishme, papunësia është pranë niveleve historikisht të ulëta dhe kompanitë teknologjike po raportojnë fitime të mëdha.

Mësimi kryesor

Mësimi është i thjeshtë, por jo gjithmonë intuitiv:

Blerja e arit vetëm sepse inflacioni po rritet mund të jetë gabim.

Ajo që ka më shumë rëndësi për çmimin e arit nuk është vetë inflacioni, por kombinimi i inflacionit, normave të interesit, normave reale të kthimit, fuqisë së dollarit amerikan dhe perspektivës së rritjes ekonomike.

Prandaj, një periudhë me inflacion të lartë mund të shoqërohet edhe me rënie të çmimit të arit, nëse bankat qendrore reagojnë duke rritur normat e interesit./Përshtati nga Euronews, ekofin.al