Ndryshimet e reja në udhëzimin për tatimin mbi të ardhurat vendosin një regjim më të rreptë dhe më të strukturuar për trajtimin fiskal të sponsorizimeve, duke kufizuar përjashtimet nga tatimi dhe duke i lidhur ato drejtpërdrejt me trajtimin që merr sponsorizimi te sponsorizuesi.

Sipas dispozitës së re ligjore, të ardhurat që përfiton një individ nga sponsorizimet përjashtohen nga tatimi mbi të ardhurat personale vetëm deri në kufirin që njihet si shpenzim i zbritshëm për sponsorizuesin. Çdo shumë që tejkalon këtë kufi konsiderohet e ardhur e tatueshme dhe tatohet sipas ligjit.

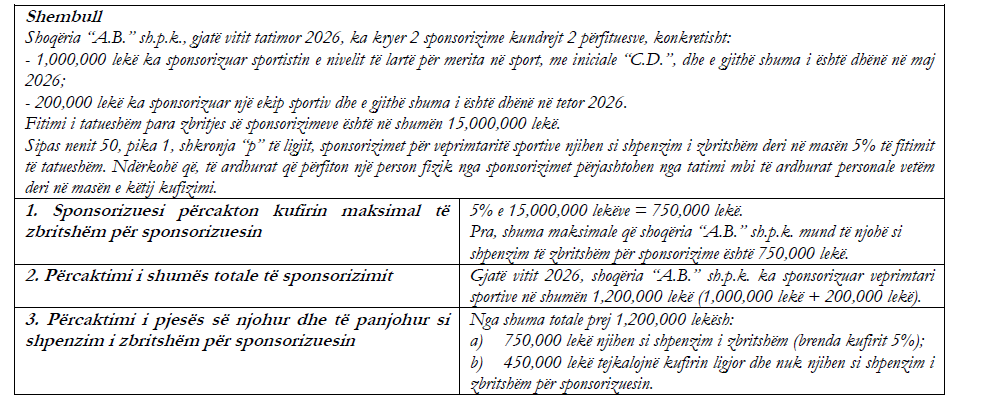

Ky mekanizëm bëhet më i qartë përmes një shembulli konkret në udhëzim. Një shoqëri që realizon fitim të tatueshëm prej 15 milionë lekësh mund të njohë si shpenzim të zbritshëm sponsorizime deri në 5%, pra maksimumi 750,000 lekë. Në rastin konkret, kompania sponsorizon në total 1.2 milionë lekë: 1 milion lekë për një sportist dhe 200 mijë lekë për një ekip sportiv.

Nga kjo shumë, vetëm 750,000 lekë njihen si shpenzim i zbritshëm, ndërsa 450,000 lekë tejkalojnë kufirin dhe nuk njihen për qëllime tatimore. Kjo ndarje reflektohet drejtpërdrejt edhe te përfituesit.

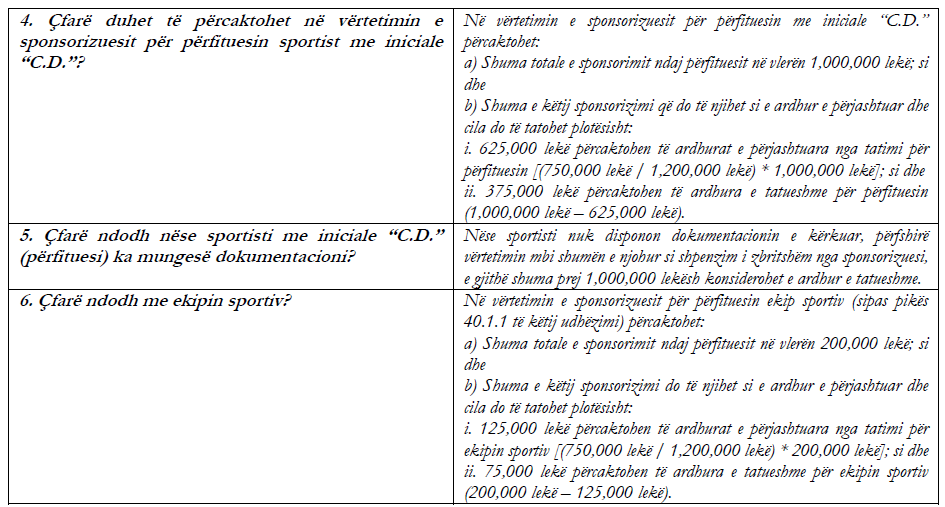

Për sportistin që ka përfituar 1 milion lekë, vetëm 625,000 lekë konsiderohen të ardhura të përjashtuara nga tatimi, ndërsa 375,000 lekë tatohen si të ardhura personale. Në mënyrë të ngjashme, për ekipin sportiv që ka marrë 200,000 lekë, vetëm 125,000 lekë përjashtohen nga tatimi, ndërsa 75,000 lekë konsiderohen të ardhura të tatueshme.

Udhëzimi thekson rëndësinë e dokumentacionit. Nëse përfituesi, në këtë rast sportisti, nuk disponon dokumentacionin e plotë, përfshirë vërtetimin nga sponsorizuesi mbi shumën e njohur si shpenzim i zbritshëm, atëherë e gjithë shuma prej 1 milion lekësh konsiderohet e ardhur e tatueshme.

Ky rregull zbatohet njësoj edhe për entitetet përfituese, të cilat përjashtohen nga tatimi mbi fitimin vetëm për pjesën e sponsorizimit brenda kufijve ligjorë, ndërsa pjesa e tepërt tatohet.

Ndryshimet prekin edhe vetë kufijtë dhe fushat e sponsorizimit. Për aktivitetet sportive, kufiri mbetet 5% e fitimit para tatimit, por lista e përfituesve zgjerohet për të përfshirë organizatat sportive, komitetet olimpike dhe sportistët e nivelit të lartë. Për më tepër, për kompanitë me fitim mbi 100 milionë lekë, sponsorizimet në sport mund të njihen si shpenzim i zbritshëm deri në trefishin e vlerës së tyre, brenda kufirit të lejuar.

Një tjetër ndryshim i rëndësishëm është rritja e kufirit për sponsorizimet në kërkim dhe zhvillim nga 3% në 5% të fitimit para tatimit, duke nxitur investimet në inovacion dhe teknologji. /ekofin.al