Rritja e kreditimit për familjet në vendet e Ballkanit Perëndimor është mbështetur kryesisht nga kreditë për banesa, sipas raportit më të fundit të Bankës Botërore, duke reflektuar si politika të synuara ashtu edhe kushte më të favorshme në tregun financiar. Në shumicën e vendeve të WB6, bankat kanë lehtësuar financimin për blerjen e shtëpive, ndërsa autoritetet kanë ndërhyrë për të orientuar kreditimin drejt segmenteve specifike të popullsisë. Megjithatë, bie në sy që bankat janë të mirëkapitalizuara dhe këtu Shqipëria udhëheq ndaj vendeve të rajonit.

Në Shqipëri, që nga mesi i vitit 2025, janë vendosur kufizime detyruese për raportin kredi-vlerë dhe për peshën e këstit mujor ndaj të ardhurave, duke synuar veçanërisht individët me borxh të lartë ose me kontribute fillestare të ulëta. Ndërkohë, Kosova ka aplikuar një rezervë kundërciklike që në fund të vitit 2024.

Në Serbi, banka qendrore ka synuar të krijojë kushte më të favorshme huamarrjeje për familjet me të ardhura më të ulëta, ndërsa në Mal të Zi, kushtet e kreditimit u lehtësuan gjatë tremujorit të tretë të vitit 2025, të ndikuara nga rritja ekonomike dhe konkurrenca më e fortë në sektorin bankar. Një zhvillim i ngjashëm është vërejtur edhe në Bosnje dhe Hercegovinë, ku rritja e konkurrencës mes huadhënësve ka përmirësuar kushtet për kreditë hipotekare.

Megjithatë, pavarësisht rritjes së kreditimit, raporti vëren se nuk janë rikthyer presione të gjera inflacioniste. Sidoqoftë, kjo situatë ka nxjerrë në pah rëndësinë e politikave makroprudenciale për të kufizuar rreziqet në tregun e pasurive të paluajtshme dhe për të shmangur një ndikim të vonuar në inflacionin e shërbimeve.

Në këtë kuadër, disa vende kanë ndërmarrë masa shtrënguese. Mali i Zi ka rritur normën e rezervës kundërciklike në 1% që nga viti 2024, me efekt nga janari 2026. Maqedonia e Veriut ka rritur pagesën minimale fillestare për blerjen e banesave nga 15% në 25%, duke bërë një përjashtim për blerësit për herë të parë, për të cilët kufiri mbetet 10%.

Këto masa tregojnë një shtrëngim gradual të kushteve të ofertës së kredive hipotekare, i nxitur si nga kujdesi më i lartë i bankave, ashtu edhe nga ndërhyrjet rregullatore për të frenuar rreziqet në sektorin e pasurive të paluajtshme.

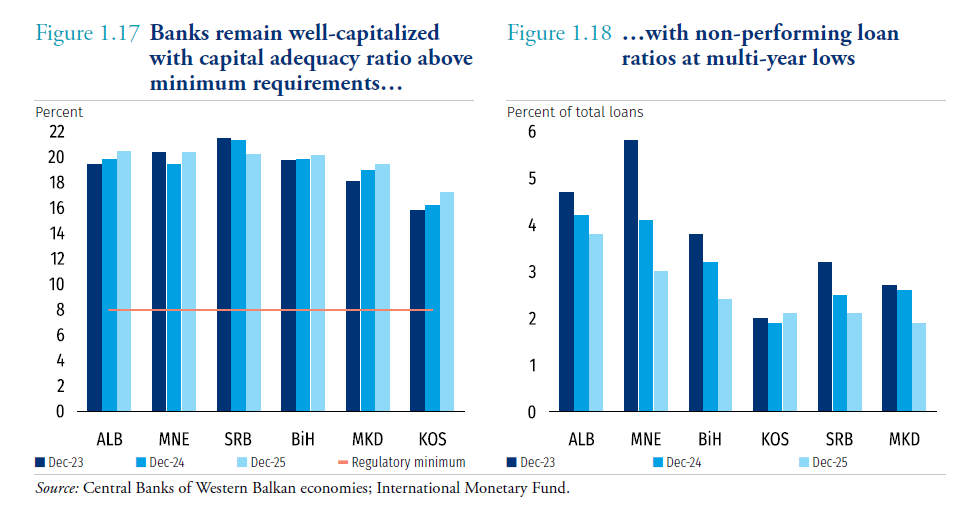

Nga ana tjetër, cilësia e portofolit të kredisë ka vijuar të përmirësohet në të gjithë rajonin. Bankat mbeten të mirëkapitalizuara, me një raport mesatar të mjaftueshmërisë së kapitalit rreth 19.6%, dukshëm mbi minimumet rregullatore, çka dëshmon për një kapacitet të lartë për përthithjen e humbjeve.

Paralelisht, kreditë me probleme kanë rënë në nivele historikisht të ulëta, duke zbritur nga rreth 2.1% në Kosovë dhe Serbi, në 3.8% në Shqipëri, ndërsa mesatarja e rajonit është rreth 2.8% në fund të vitit 2025. /ekofin.al