Pasuria e të moshuarve në Evropë ndryshon ndjeshëm nga një vend në tjetrin, duke treguar se siguria financiare në moshën e pensionit nuk varet vetëm nga pensioni mujor, por edhe nga pronësia e banesës, kursimet, trashëgimia familjare dhe mënyra se si funksionojnë sistemet sociale në secilin vend.

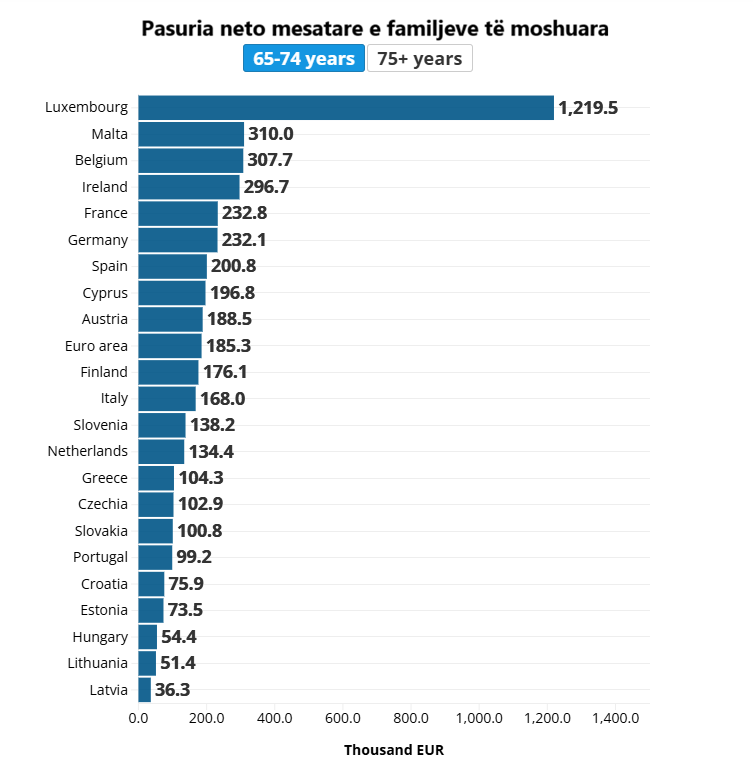

Sipas të dhënave të Anketës për Financat dhe Konsumin e Familjeve, të publikuar nga Banka Qendrore Europiane, familjet në eurozonë ku kryefamiljari është në moshën 65-74 vjeç kanë një pasuri neto mesatare prej 185,300 eurosh. Por pas kësaj mesatareje fshihet një hendek shumë i madh mes vendeve evropiane.

Në krye të renditjes qëndron Luksemburgu, ku familjet e moshës 65-74 vjeç kanë një pasuri neto mesatare prej 1,219,500 eurosh. Në anën tjetër është Letonia, ku kjo shifër është vetëm 36,300 euro. Diferenca tregon se në disa vende të moshuarit zotërojnë mbi 30 herë më shumë pasuri sesa në vendet e tjera.

Luksemburgu është një rast i veçantë në renditje. Vendi i dytë, Malta, ka një pasuri mediane prej 310,000 eurosh, shumë më poshtë se Luksemburgu, por sërish ndër nivelet më të larta në Evropë.

Belgjika dhe Irlanda, ndër vendet më të pasura për pensionistët

Nëse përjashtohen Luksemburgu dhe Malta, që janë dy nga vendet më të vogla të Bashkimit Europian, familjet më të pasura të të moshuarve gjenden në Belgjikë dhe Irlandë.

Në Belgjikë, pasuria neto mesatare e familjeve 65-74 vjeç është 307,700 euro, ndërsa në Irlandë arrin në 296,700 euro. Pas tyre renditet Franca, me 232,800 euro, shumë pranë Gjermanisë, ku pasuria mediane është 232,100 euro.

Në Spanjë, familjet e kësaj grupmoshe kanë një pasuri mesatare prej 200,800 eurosh. Ndër katër ekonomitë më të mëdha të Bashkimit Evropian, Italia rezulton me nivelin më të ulët, me 168,000 euro. Kjo do të thotë se familjet pranë moshës së pensionit në Francë dhe Gjermani kanë mbi 60,000 euro më shumë pasuri sesa ato në Itali.

Holanda, rast interesant pavarësisht sistemit të fortë të pensioneve

Të dhënat tregojnë se një sistem i mirë pensionesh nuk përkthehet gjithmonë në pasuri të lartë private. Shembulli më i qartë është Holanda, e cila njihet për një sistem pensionesh të vlerësuar shumë, por ku pasuria neto mediane e familjeve mbi 65 vjeç është relativisht modeste, në nivelin 134,400 euro.

Nën mesataren e eurozonës janë edhe Sllovenia, me 138,200 euro, Greqia, me 104,300 euro, Çekia, me 102,900 euro, dhe Sllovakia, me 100,800 euro.

Në fund të renditjes, përveç Letonisë, janë edhe disa vende të tjera ku pasuria neto mediane për familjet 65-74 vjeç mbetet nën 100,000 euro. Në këtë grup përfshihen Lituania, me 51,400 euro, Hungaria, me 54,400 euro, Estonia, me 73,500 euro, Kroacia, me 75,900 euro, dhe Portugalia, me 99,200 euro.

Pasuria bie pas moshës 75 vjeç

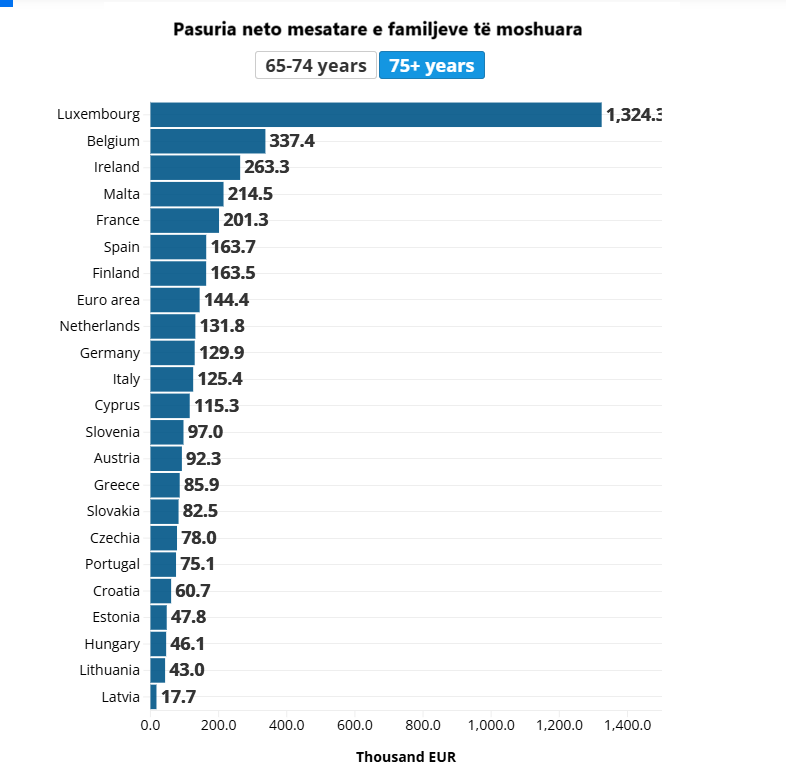

Në eurozonë, familjet ku kryefamiljari është 75 vjeç e lart kanë një pasuri neto mesatare prej 144,400 eurosh. Kjo është 40,900 euro, ose 22%, më pak se pasuria e familjeve të grupmoshës 65-74 vjeç.

Në pothuajse të gjitha vendet e përfshira në anketë, pasuria mediane është më e ulët tek familjet mbi 75 vjeç sesa tek ato të grupmoshës 65-74 vjeç. Përjashtimet e vetme janë Luksemburgu dhe Belgjika.

Diferencat janë veçanërisht të mëdha në disa ekonomi të zhvilluara. Në Austri, pasuria e familjeve mbi 75 vjeç është 51% më e ulët se ajo e grupmoshës 65-74 vjeç, ndërsa në Gjermani është 44% më e ulët. Në Francë, diferenca është më e vogël, në nivelin 14%.

Banesa, pensionet dhe familja përcaktojnë pasurinë në pleqëri

Sipas analizës, dallimet mes vendeve nuk lidhen vetëm me aftësinë individuale për të kursyer. Ato pasqyrojnë edhe mënyrën se si janë ndërtuar tregjet e banesave, sistemet e pensioneve, politikat sociale, institucionet e kreditimit dhe roli i familjes në krijimin e pasurisë.

Pronësia e banesës është një nga faktorët më të rëndësishëm. Për shumë familje evropiane, shtëpia është aseti kryesor. Në vendet ku të moshuarit kanë pasur mundësi më të mëdha për të blerë banesë dhe kanë përfituar nga rritja e çmimeve të pronave, pasuria neto private rezulton më e lartë.

Në vendet ku qiraja është më e përhapur, pasuria private mund të duket më e ulët, edhe pse të moshuarit mund të kenë mbrojtje më të mirë nga pensionet publike apo skemat sociale. Kjo shpjegon pjesërisht pse vende si Gjermania dhe Austria nuk renditen domosdoshmërisht ndër më të pasurat në matjen e pasurisë private familjare, edhe pse janë ekonomi të zhvilluara.

Pensionet publike nuk përfshihen në pasurinë neto

Të dhënat për pasurinë neto nuk përfshijnë vlerën aktuale të të drejtave nga pensionet publike ose pensionet profesionale. Për shumë të moshuar, këto të drejta janë një nga burimet më të rëndësishme të sigurisë ekonomike.

Kjo do të thotë se pasuria më e ulët private nuk nënkupton gjithmonë varfëri apo pasiguri më të madhe financiare. Në disa raste, ajo mund të tregojë se shteti social dhe sistemi publik i pensioneve luajnë një rol më të madh, duke ulur nevojën e familjeve për të grumbulluar asete private gjatë jetës.

Trashëgimia dhe mbështetja familjare po bëhen gjithnjë e më të rëndësishme

Një tjetër faktor që po merr peshë është pasuria familjare. Me rritjen e çmimeve të banesave dhe vështirësitë për të krijuar pasuri vetëm përmes pagës, ndihma financiare nga prindërit dhe gjyshërit po ndikon gjithnjë e më shumë në mundësitë e brezave të rinj për të blerë shtëpi apo për të investuar.

Kjo ngre shqetësime për barazinë e mundësive, pasi rezultatet ekonomike të individëve po varen gjithnjë e më shumë nga prejardhja familjare dhe më pak nga përpjekja personale apo të ardhurat nga puna.

Çfarë përfshin pasuria neto

Pasuria neto është diferenca mes aseteve totale dhe detyrimeve totale të një familjeje. Asetet përfshijnë banesën kryesore për familjet pronare, prona të tjera të paluajtshme, automjete, sende me vlerë si bizhuteri, vepra arti apo antika, si edhe vlerën e bizneseve të vetëpunësimit.

Në asetet financiare përfshihen depozitat bankare, llogaritë e kursimit, fondet e investimit, obligacionet, aksionet, paratë që të tjerët i detyrohen familjes, planet vullnetare të pensionit, sigurimet e jetës dhe asete të tjera financiare.

Nga ana tjetër, detyrimet përfshijnë kreditë hipotekare për banesën kryesore ose prona të tjera, kreditë konsumatore, huatë private, overdraftet bankare dhe borxhet e kartave të kreditit./Përshtati nga Euronews, ekofin.al