Qeveria ka miratuar ndryshimet në ligjin “Për kontabilitetin dhe pasqyrat financiare”, duke paraqitur një kuadër të ri raportimi për bizneset.

Fokusi zhvendoset te transparenca financiare, raportimi i qëndrueshmërisë, duke vendosur detyrime të reja sidomos për ndërmarrjet e mëdha, grupet e kompanive dhe bizneset që operojnë në sektorë me ndikim të lartë ekonomik, mjedisor apo shoqëror.

Ndryshimet janë ndërmarrë nga Ministria e Financave, pas një procesi të gjatë diskutimesh dhe konsultimesh, ku struktura ligjore është angazhuar jo thjesht në përafrimin me direktivat evropiane, por edhe në adaptimin e tyre sipas specifikave dhe tregut shqiptar.

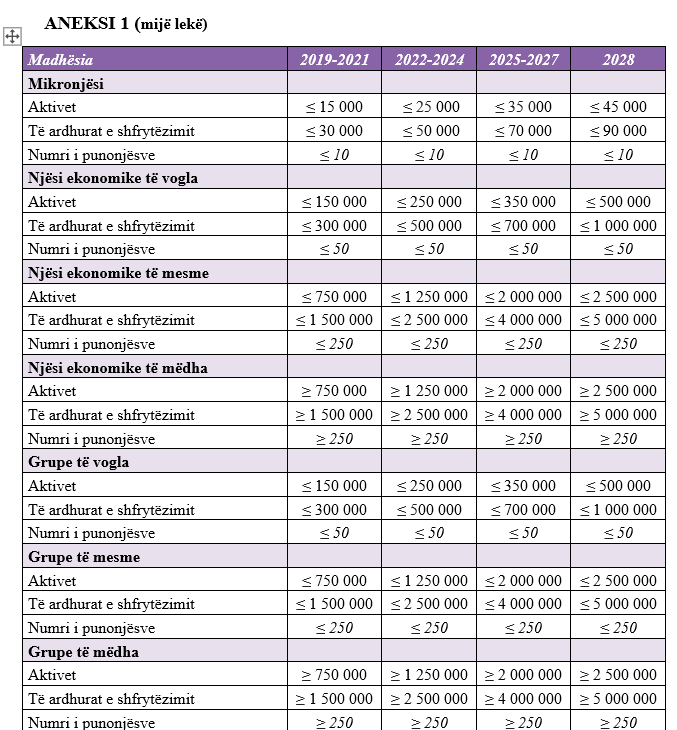

Sipas ndryshimeve të miratuara, kompanitë me mbi 1,000 punonjës dhe mbi 450 milionë euro të ardhura do të duhet të raportojnë jo vetëm rezultatet financiare, por edhe ndikimin që aktiviteti i tyre ka në mjedis, shoqëri dhe qeverisje. Ky raportim do të përfshijë edhe rreziqet që faktorët mjedisorë, socialë dhe të qeverisjes mund të sjellin për vetë biznesin.

Më konkretisht, ndërmarrjet e mëdha do të duhet të japin informacion më të detajuar për strategjinë e qëndrueshmërisë, objektivat për reduktimin e emetimeve, rolin e organeve drejtuese, politikat e ndjekura dhe proceset e kujdesit të duhur, të njohura si “due diligence”, në të gjithë zinxhirin e vlerës. Kjo do të thotë se raportimi nuk do të kufizohet vetëm te aktiviteti i drejtpërdrejtë i kompanisë, por do të shtrihet edhe te furnitorët, partnerët dhe marrëdhëniet kryesore të biznesit.

Megjithatë, ligji parashikon edhe mekanizma mbrojtës për ndërmarrjet më të vogla që bëjnë pjesë në zinxhirin e furnizimit. Ato nuk mund të detyrohen të japin informacion përtej standardeve vullnetare të raportimit, duke synuar që barra administrative të mos rëndojë në mënyrë të tepruar mbi bizneset e vogla dhe të mesme.

Gjithashtu, ndryshimet prekin raportimin e konsoliduar. Neni 12/1 përcakton se çdo njësi ekonomike duhet të hartojë pasqyra të konsoliduara financiare dhe raport të konsoliduar të veprimtarisë kur ushtron kontroll mbi njësi të tjera. Kontrolli mund të ushtrohet përmes shumicës së të drejtave të votës, emërimit të organeve drejtuese, ndikimit dominues mbi bazë kontrate apo statuti, ose edhe në mënyrë faktike, kur njësitë drejtohen në mënyrë të unifikuar nga një njësi mëmë.

Për përcaktimin e kontrollit do të merren parasysh edhe të drejtat e votës të zotëruara përmes njësive të tjera të kontrolluara ose personave që veprojnë në emër të njësisë mëmë. Nga ana tjetër, përjashtohen rastet kur këto të drejta burojnë nga aksione të mbajtura për llogari të palëve të treta apo si kolateral, si edhe aksionet e mbajtura nga vetë njësia apo strukturat e saj. Rregullat teknike për konsolidimin do të përcaktohen nga standardet përkatëse të raportimit financiar.

Detyrimi për raportim të konsoliduar të qëndrueshmërisë do të prekë edhe kompanitë mëmë që tejkalojnë pragjet prej 450 milionë euro të ardhura dhe 1,000 punonjës. Raportet e tyre duhet të pasqyrojnë ndikimet dhe rreziqet në nivel grupi, strategjitë për tranzicionin drejt ekonomisë së gjelbër, objektivat klimatikë dhe tregues të matshëm të performancës.

Ligji shtrihet edhe te njësitë shqiptare që janë pjesë e grupeve ndërkombëtare. Nëse kompania mëmë jashtë vendit plotëson pragjet e përcaktuara, njësitë në Shqipëri do të duhet të publikojnë raportin e qëndrueshmërisë të hartuar në nivel grupi. Ky parashikim synon të rrisë transparencën edhe për grupet globale që kanë prezencë në tregun shqiptar.

Ndryshimet forcojnë edhe raportimin për pagesat që kompanitë e sektorëve nxjerrës dhe të shfrytëzimit të pyjeve u bëjnë institucioneve shtetërore. Pragu minimal për përfshirjen e pagesave në raport nuk do të jetë më 13.5 milionë lekë, por 100,000 euro.

Për më tepër, kur pagesat lidhen me projekte specifike, ato do të duhet të raportohen sipas çdo projekti dhe sipas çdo lloji pagese. Ligji përcakton gjithashtu se raportimi duhet të bazohet në përmbajtjen reale të pagesave dhe jo vetëm në formën e tyre, duke ndaluar ndarjen apo bashkimin artificial të pagesave për të shmangur detyrimet ligjore.

Ndryshim ka edhe në mënyrën e nënshkrimit dhe publikimit të pasqyrave financiare. Aktualisht, pasqyrat financiare nënshkruhen nga përfaqësuesi ligjor i njësisë ekonomike dhe personi përgjegjës për hartimin e tyre. Me shtesën e re ligjore, personi përgjegjës për hartimin e pasqyrave financiare do të duhet të përgatisë edhe një deklaratë përgjegjësie, e cila do të publikohet së bashku me pasqyrat financiare vjetore. Forma dhe përmbajtja e kësaj deklarate do të miratohen me urdhër të ministrit përgjegjës për financat, me propozim të Këshillit Kombëtar të Kontabilitetit.

Përmes një kreu të ri, projektligji përcakton bazat e raportimit të qëndrueshmërisë dhe standardet përkatëse, duke e kthyer këtë raportim në pjesë të rëndësishme të transparencës financiare të ndërmarrjeve të mëdha. Informacioni që do të publikohet duhet të jetë i krahasueshëm, i verifikueshëm dhe i mbështetur në tregues të matshëm, veçanërisht për çështje si emetimet e gazeve serrë, objektivat klimatikë për vitet 2030 dhe 2050, si dhe ndikimet në zinxhirin e vlerës.

Nga periudha raportuese e vitit 2028 e në vijim, raportimi jofinanciar do të shfuqizohet dhe do të zëvendësohet nga raportimi i qëndrueshmërisë. Njësitë ekonomike mund ta zbatojnë këtë raportim edhe mbi baza vullnetare duke filluar nga e njëjta periudhë, pra nga viti raportues 2028. /ekofin.al