Sektori bankar shqiptar ka hyrë në një fazë të re të forcimit të qëndrueshmërisë financiare, duke arritur për herë të parë të përmbushë jo vetëm objektivat e ndërmjetme, por edhe kërkesën përfundimtare për MREL (Minimum Requirement for Own Funds and Eligible Liabilities), dy vite përpara afatit të vendosur nga Banka e Shqipërisë.

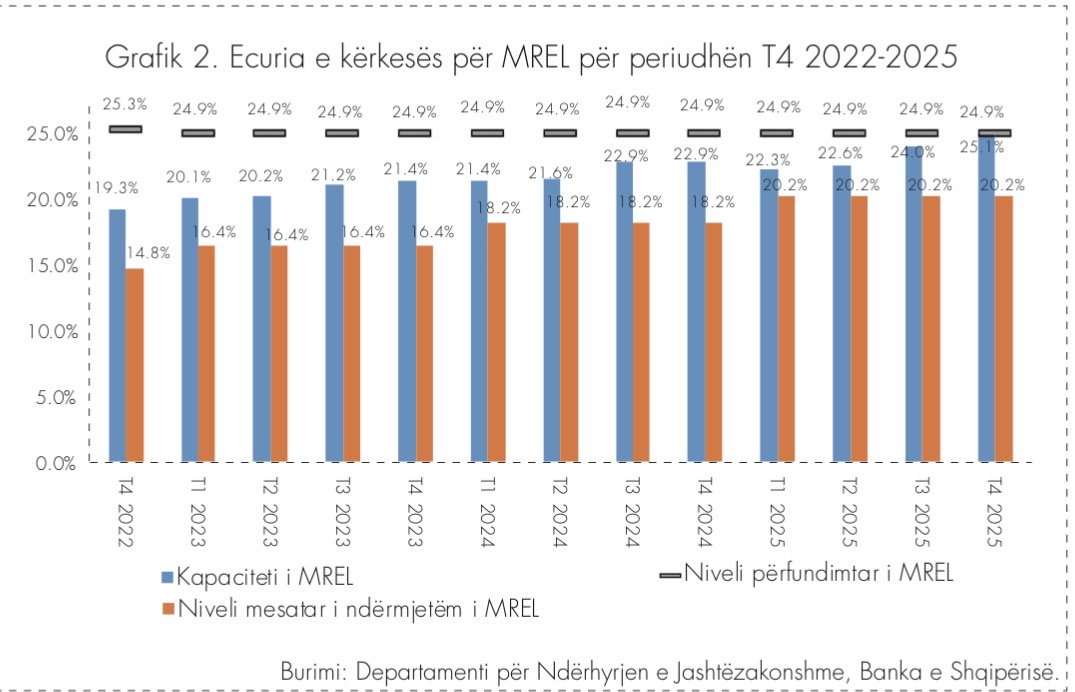

Raporti më i fundit i BSH mbi ecurinë e kërkesës minimale për instrumente të kapitalit rregullator dhe detyrime të pranuara tregon se pesë bankat sistemike, të cilat i nënshtrohen kuadrit të ndërhyrjes së jashtëzakonshme, e kanë mbyllur vitin 2025 me një kapacitet mesatar MREL prej 25.1% të ekspozimeve të ponderuara me rrezik, mbi objektivin përfundimtar prej 24.9% që duhet të arrihet deri në vitin 2027.

Ky është një zhvillim domethënës për sistemin financiar, pasi tregon se bankat kanë krijuar tashmë rezervat e nevojshme të kapitalit dhe instrumenteve financiare që mund të përdoren në rast krizash, pa qenë e nevojshme ndërhyrja me fonde publike.

Sipas raportit, pesë bankat që zbatojnë strategjinë e “rikapitalizimit nga brenda”, që janë BKT, Raiffeisen Bank, Credins Bank, OTP Bank dhe Intesa Sanpaolo Bank përfaqësojnë rreth 73% të aktiveve të sektorit bankar dhe 72% të ekspozimeve të ponderuara me rrezik, duke mbetur institucionet më të rëndësishme për stabilitetin financiar të vendit.

Banka e Shqipërisë ka përcaktuar që për këto banka, në rast vështirësish financiare, zgjidhja e preferuar është rikapitalizimi nga brenda sistemit përmes zhvlerësimit ose konvertimit të detyrimeve në kapital, dhe jo likuidimi i tyre. Për këtë arsye, ato duhet të mbajnë nivele të konsiderueshme kapitali dhe detyrimesh të pranueshme për MREL.

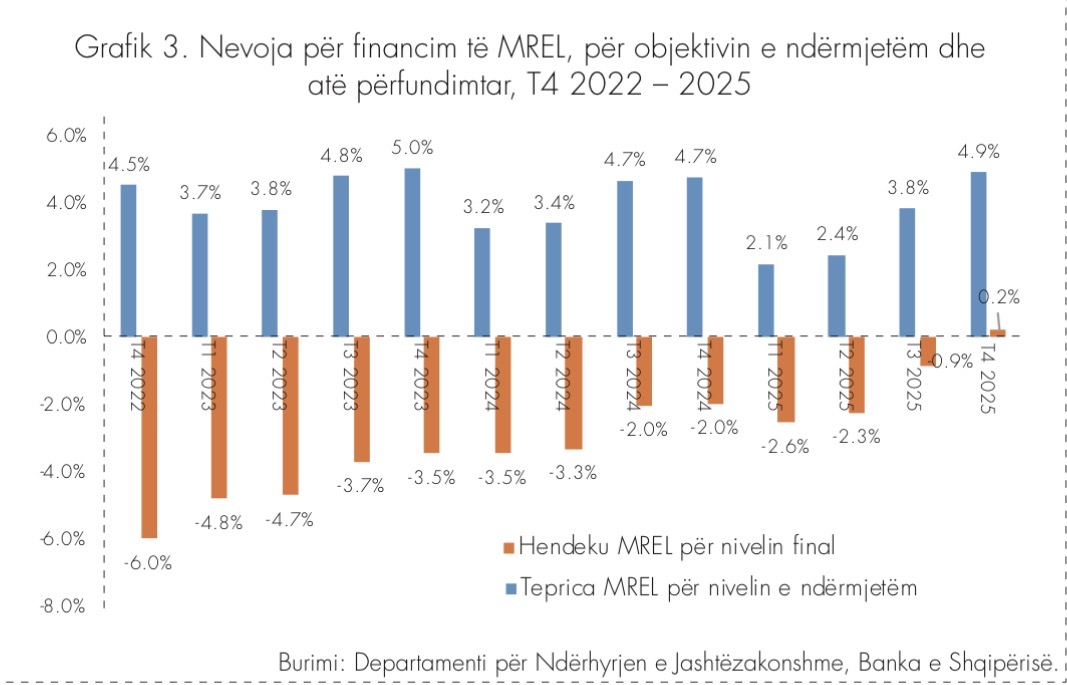

Raporti tregon se objektivi i ndërmjetëm për vitin 2025 ishte rritur në 20.2% të ekspozimeve të ponderuara me rrezik, nga 18.2% një vit më parë. Megjithatë, sektori e tejkaloi ndjeshëm këtë nivel, duke ruajtur një tepricë që gjatë vitit luhatej nga 2.1% deri në 4.9% të ekspozimeve të ponderuara me rrezik. Në fund të vitit, për herë të parë që prej hyrjes në fuqi të kuadrit rregullator, hendeku negativ ndaj objektivit përfundimtar është kthyer në tepricë pozitive prej 0.2 pikë përqindje.

Forcimi i kapitalit ka ardhur kryesisht nga rritja e fitimeve të bankave dhe nga emetimi i instrumenteve të reja financiare. Stoku i kapitalit bazë të nivelit të parë u rrit në 159.5 miliardë lekë në fund të vitit 2025, nga 145.6 miliardë lekë një vit më parë. Ndërkohë, kapitali i nivelit të dytë u zgjerua në 15.9 miliardë lekë nga 11.3 miliardë lekë në fund të vitit 2024.

Paralelisht me rritjen e kapitalit, bankat kanë intensifikuar aktivitetin në tregun e kapitalit për sigurimin e burimeve shtesë të financimit. Vetëm gjatë gjashtëmujorit të dytë të vitit 2025, sektori bankar emetoi obligacione me ofertë private në vlerën 7.1 miliardë lekë, ndërsa emetimet totale për të gjithë vitin arritën në 12.5 miliardë lekë, nga 9.2 miliardë lekë që ishin një vit më parë.

Banka e Shqipërisë vlerëson se tregu vendas ka treguar kapacitet të kënaqshëm për të përthithur këto instrumente. Gjatë gjysmës së dytë të vitit, investitorët blenë rreth 63% të titujve të miratuar për emetim, ndërsa në nivel vjetor raporti arriti në 73%. Një element interesant është se individët dominojnë pothuajse plotësisht këtë treg, duke zotëruar rreth 99% të investimeve në këto instrumente.

Nga pikëpamja e kostos së financimit, raporti evidenton se normat e interesit për obligacionet në lekë mbetën të pandryshuara në nivelin mesatar 4.5%, ndërsa financimi në euro dhe dollarë u bë më i kushtueshëm. Norma mesatare për emetimet në euro u rrit me rreth 0.4 pikë përqindje, ndërsa ajo për emetimet në dollarë amerikanë u ngjit në 5%, nga 3.5% që ishte në fund të vitit 2024.

Megjithatë, Banka e Shqipërisë arrin në përfundimin se kostoja e përmbushjes së kërkesave MREL mbetet e përballueshme për bankat. Në fund të vitit 2025, shpenzimet për interesat e borxhit të varur dhe letrave me vlerë përfaqësonin vetëm 3.5% të të ardhurave neto nga interesi, krahasuar me 3.4% një vit më parë. Sipas simulimeve të bankës qendrore, edhe në rast të rritjes së normave të interesit, sektori bankar ruan aftësi të mira për të absorbuar kostot shtesë. /ekofin.al